2023-11-17

Mieszkania do 600 tys. zł

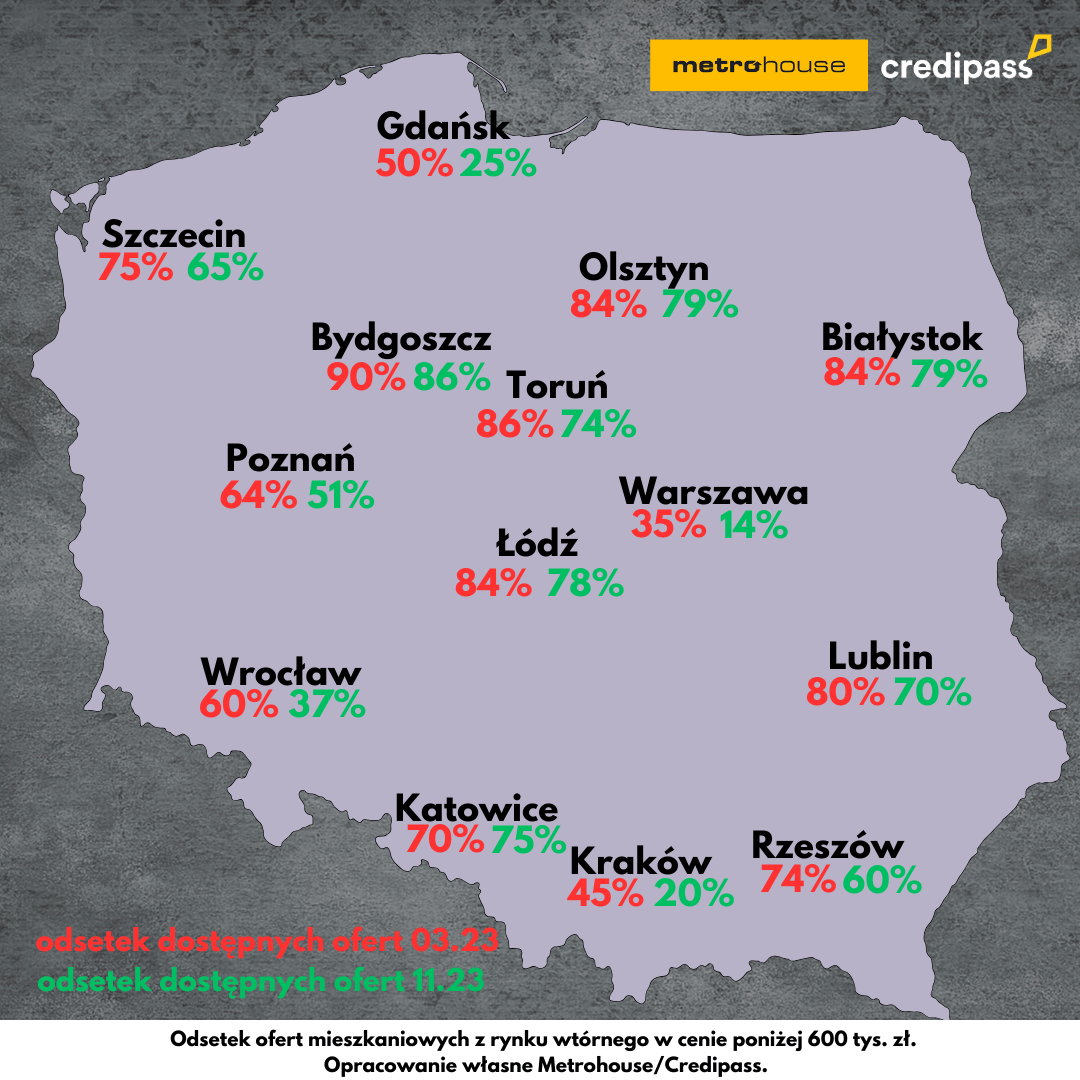

Wyraźnie spada dostępność mieszkań możliwych do kupienia w ramach programu Bezpieczny Kredyt 2%. Najtrudniejsza sytuacja jest w Warszawie, Gdańsku, Krakowie i we Wrocławiu. Jedynie w Katowicach wzrosła pula ofert. Powodem są rosnące ceny mieszkań i wysokie zainteresowanie zakupami.

Choć ustawodawca nie przewidział limitów metra kwadratowego dla mieszkań nabywanych w ramach programu, to beneficjenci Bezpiecznego Kredytu 2% muszą poszukiwać nieruchomości o maksymalnych kwotach granicznych (500-600 tys. zł) plus wysokość wkładu własnego. Jeszcze przed wejściem w życie programu (marzec 2023 r.) sieciowa agencja nieruchomości Metrohouse sprawdziła, jak wiele mieszkań z rynku wtórnego spełniało kryteria cenowe programu. Monitoringiem objęto lokale z rynku wtórnego w cenie do 600 tys. zł w wybranych największych miastach w kraju. W połowie listopada badanie zostało powtórzone, aby zweryfikować, jak bardzo zmieniła się dostępność tego rodzaju mieszkań, które można kupić ze wsparciem programu Bezpieczny Kredyt 2%.

Duże spadki dostępności mieszkań w największych miastach

Analizując wyniki listopadowego monitoringu Metrohouse należy zauważyć, że dostępność mieszkań w cenie do 600 tys. zł najbardziej spadła w największych metropoliach. W Warszawie oferta mieszkań w tej cenie wynosiła w marcu 2023 r. 35 proc. – obecnie jest to 14 proc. Stolica jest jednocześnie miastem, w którym dostępność takich lokali jest najmniejsza. Rekordowe spadki w dostępności takich mieszkań dotyczą dwóch innych miast – Gdańska, gdzie jeszcze osiem miesięcy temu połowa ofert miała cenę poniżej 600 tys. zł, a obecnie taki parametr ma jedynie co czwarta oferta. Wzrosty cen i szybka wyprzedaż tego segmentu mieszkań doprowadziła do dużego spadku dostępności w Krakowie, gdzie jedynie co piąte mieszkanie można kupić w cenie do 600 tys. zł. W I kw. tego roku było to 45 proc. Oferta też znacząco skurczyła się we Wrocławiu (z 60 do 37 proc.).

W większości analizowanych miast pula takich mieszkań jest coraz mniejsza. Są jednak lokalizacje, gdzie nabywcy nie muszą się martwić niską podażą. Do takich miast należą mniejsze ośrodki takie jak między innymi Bydgoszcz, Toruń, Białystok i Olsztyn. Wszędzie tu znakomita większość mieszkań umożliwia zakup z dopłatą. Nie oznacza to jeszcze, że w każdej z lokalizacji znajdziemy mieszkanie, którego parametry będą idealnie dopasowane do potrzeb zakupowych. Na tle analizowanych miast wyróżniają się Katowice, które w porównaniu do I kw. br. mają jeszcze większy odsetek ofert o wspomnianych kryteriach cenowych (wzrost z 70 na 75 proc.). W tym przypadku należy jednak wziąć pod uwagę strukturę oferty, gdzie znaczny udział mieszkań obejmuje lokale wymagające nakładów remontowych.

Bezpieczny Kredyt 2%: jak wysoka musi być zdolność kredytowa?

Nie tylko dostępność mieszkań jest czynnikiem, który utrudnia skorzystanie z preferencyjnego kredytu. Klienci, aby go otrzymać, muszą wykazać się odpowiednią zdolnością kredytową. Pomimo tego, że kryteria brane pod uwagę przy wyliczaniu zdolności przy Bezpiecznym Kredycie 2% są łagodniejsze niż przy standardowej ofercie, to nadal nie każdy może go uzyskać.

Eksperci Credipass wyliczają w Barometrze Metrohouse i Credipass za III kw. br. jakim minimalnym dochodem należy się wykazać, aby uzyskać maksymalne kwoty kredytu w ramach programu. Przy założeniu, że nie posiada się wkładu własnego, singiel musi zarobić aż 6 tys. zł na rękę. W przypadku pary wspólne zarobki muszą wynieść w sumie 7 550 zł netto. Analizując rodzinę z 2 dzieci, uwzględniając przy tym dochody w ramach programu „Rodzina 500+”, minimalne zarobki netto umożliwiające otrzymanie kwoty 600 tys. zł wynoszą 9 637 zł.

Program w swoich założeniach przeznaczony jest dla młodych ludzi, na tzw. dorobku. W praktyce jednak kupujący muszą wykazać się sporymi zarobkami.

Dla kogo Bezpieczny Kredyt 2%?

Przypomnijmy, że o kredyt w ramach programu Bezpieczny Kredyt 2% może ubiegać się każda osoba do 45. roku życia, która nie posiada, ani nie posiadała w przeszłości prawa własności do mieszkania lub domu, bądź spółdzielczego prawa do żadnej nieruchomości. Singiel może wnioskować maksymalnie o kredyt w wysokości 500 tys. zł, podczas gdy rodzice z co najmniej jednym dzieckiem do 600 tys. zł. W obu przypadkach wkład własny może wynieść maksymalnie 200 tys. zł. Możemy wybierać z mieszkań na rynku wtórnym i pierwotnym. O atrakcyjności kredytu świadczy jego wyjątkowa konstrukcja: dopłata do rat przez dziesięć pierwszych lat spłacania kredytu jest ustalona jako różnica między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%. Taki mechanizm pozwala beneficjentom na comiesięczne spłaty nawet o połowę niższe niż przy klasycznym kredycie bez dopłat. Program cieszy się bardzo dużym zainteresowaniem. Według danych Związku Banków Polskich od lipca br. złożono prawe 68 tys. wniosków kredytowych i podpisano prawie 31 tys. umów kredytowych.

Masz pytania? Skontaktuj się z nami lub odwiedź najbliższe biuro Metrohouse.

+48 22 626 pokaż!

Wypełnij poniższy formularz:

Grupa Metrohouse dba, aby Twoje dane osobowe były przetwarzane w sposób zgodny z przepisami prawa, a ich przetwarzanie nie naruszało Twoich praw i wolności.

Prosimy o zapoznanie się z Klauzulą Informacyjną.

W przypadku chęci uzyskania dodatkowych informacji dotyczących sposobu przetwarzania Twoich danych osobowych, możesz skontaktować się z naszym Inspektorem Ochrony Danych Osobowych pod adresem e-mail: iod@metrohouse.pl

Klauzula Informacyjna

Zgodnie z art. 13 ust. 1 i ust. 2 ogólnego rozporządzenia o ochronie danych osobowych z dnia 27 kwietnia 2016 r. (dalej: „RODO”) informujemy, że administratorem Pani/Pana danych osobowych jest Metrohouse Franchise S.A. z siedzibą: ul. Wołoska 22, 02-675 Warszawa (dalej: „ADO”). ADO umożliwia kontakt przy wykorzystaniu numeru telefonu: (+48) 22 112 19 29 lub drogą listownie na adres siedziby ADO. Współadministratorami danych osobowych (jedynie w zakresie: imienia, nazwiska, numeru telefonu, adresu e-mail) są spółki: Credipass Polska S.A. oraz Primse.com sp. z o. o. obie z siedzibą w Warszawie przy ul. Wołoskiej 22, 02-675 Warszawa (dalej zwane łącznie „Współadministratorami”). Dane kontaktowe inspektora ochrony danych powołanego przez ADO i Współadministratorów: tel.: +48 (22) 626 26 26, e-mail: iod@metrohouse.pl, adres do korespondencji: ul. Wołoska 22, 02-675 Warszawa. Pani/Pana dane osobowe na potrzeby przygotowania oferty i świadczenia przez ADO usługi pośrednictwa w obrocie nieruchomościami przetwarzane są na podstawie art. 6 ust. 1 pkt b) RODO zgodnie z zasadą, że przetwarzanie danych jest zgodne z prawem jeżeli jest niezbędne w celu realizacji umowy lub do podjęcia działań przed jej zawarciem na żądanie osoby. Współadministratorzy przetwarzać będą Pani/Pana dane osobowe w celu złożenia ofert usług własnych na podstawie art. 6 ust. 1 pkt f) RODO. Pani/Pana dane osobowe będą przetwarzane przez ADO przez okres 3 (trzech) lat od końca roku kalendarzowego, w którym złożono ofertę finansowania, ubezpieczenia lub pośrednictwa w obrocie nieruchomościami, a jeżeli usługa pośrednictwa finansowego i/lub ubezpieczeniowego i/lub pośrednictwa w obrocie nieruchomościami zostanie wykonana przez okres przechowywania dokumentacji związanej z wykonaniem tych usług zgodnie z wymogami powszechnie obowiązujących przepisów prawa. Współadministratorzy – w zakresie celu przetwarzania jakim jest oferowanie usług własnych przetwarzać będą dane osobowe do czasu zgłoszenia sprzeciwu na przetwarzanie, a jeżeli została wykonana usługa przez okres przechowywania dokumentacji związanej z wykonaniem usługi wymagany przez powszechnie obowiązujące przepisy prawa. Jeżeli nie złożono oferty usług dane osobowe będą przechowywane przez okres 3 miesięcy od daty wypełnienia formularza. Pani/Pana dane osobowe nie będą przekazywane do państw spoza Europejskiego Obszaru Gospodarczego (do krajów innych niż kraje Unii Europejskiej oraz Islandia, Norwegia i Liechtenstein). Udostępnione dane nie będą przetwarzane w sposób automatyczny (profilowanie). Odbiorcami danych osobowych, z zachowaniem wszelkich gwarancji zapewniających bezpieczeństwo przekazywanych danych, mogą być: a. podmioty, którym ADO lub Współadministrator powierzył przetwarzanie danych osobowych, w tym dostawcom usług umożliwiających świadczenie usług pośrednictwa finansowego i/lub ubezpieczeniowego i/lub usług pośrednictwa w obrocie nieruchomościami; b. dostawcy usług prawniczych, usług doradczych i windykacyjnych w przypadku dochodzenia przez ADO roszczeń związanych z prowadzoną działalnością gospodarczą; c. podmioty, z którymi ADO zawarł umowę agencyjną, umowę o współpracy, umowę pośrednictwa finansowego, pośrednictwa ubezpieczeniowego lub w pośrednictwa obrocie nieruchomościami (ich pełna lista dostępna jest pod adresami: www.credipass.pl/partnerzy oraz www.metrohouse.pl/partnerzy). Przysługuje Pani/Panu prawo dostępu do danych oraz prawo ich sprostowania, gdy są one nieprawidłowe. W przypadkach określonych przepisami prawa przysługuje Pani/Panu prawo do żądania usunięcia danych, prawo żądania ograniczenia przetwarzania danych, prawo do przenoszenia danych, prawo do wniesienia sprzeciwu wobec przetwarzania danych. Przysługuje Pani/Panu prawo wniesienia skargi do organu nadzorczego czyli do Prezesa Urzędu Ochrony Danych Osobowych w przypadku, gdy przy przetwarzaniu Pani/Pana danych ADO narusza przepisy dotyczące ochrony danych osobowych. Podanie przez Panią /Pana danych osobowych jest dobrowolne (konsekwencją ich niepodania będzie brak możliwości podjęcia działań związanych przygotowaniem oferty finansowania lub ubezpieczenia oraz udzielenia informacji w tym zakresie).